|

| △대한건설단체총연합회 제공 |

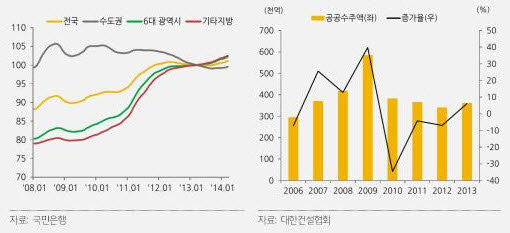

2011년 이후 6대 광역시와 기타 도시의 주택 가격은 상승했으나 수도권 지역의 주택 시장 침체가 장기화되며 가격하락세는 이어지고 있다.

악화에 악화로 잇게 하는 글로벌 금융위기 당시 확대했던 대형 토목사업들이 마무리되고 정부가 재정 건전성 강화로 SOC 예산을 축소하면서 최근들어 공공부문 발주는 자연스럽게 감소했다.

주택가격 하락 및 미분양 물량 적체 등으로 PF사업의 수익성도 악화되면서 건설사의 유동성 위기에 대한 우려도 커지고 있는 것으로 분석됐다.

KB경영연구소는 '건설사의 경영실적 및 경영 환경 분석'자료를 최근 발표했다.

|

| △ 주택가격 및 공공부문 수주 추이 |

일부 건설사들이 진행사업 뿐 아니라 미착공 사업에 대해서도 손실을 반영하고 있어 주택PF사업의 부실 여부가 건설사 실적에 중요한 요인으로 대두되고 있다.

2013년 기준 시공능력 100위 이내 건설업체 중 경영악화로 인한 구조조정 신청 업체는 계속 증가하고 있어 건설 부동산 경기가 살얼음판을 걷고 있다.

2013년말 기준으로 18개 건설사(당시 시공능력평가순위 100위 이내)가 법정관리 또는 워크아웃 진행 중이다. 2012년에는 7개사, 지난해는 4개가 추가됐다.

|

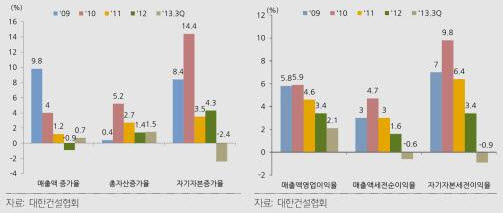

| △ 성장성 및 수익성 지표 추이 |

이런 분위기는 더 악화시키는 것은 금융권이다. 이들은 건설사에 대한 리스크 관리를 강화하고 있는 가운데 신용등급이 열위한 건설사들은 리파이낸싱이 어려워 보유 현금이나 자산 매각 등을 통해 회사채를 상환하는 기업이 늘고 있다.

2014년 건설업종은 총 5조 2290억원의 회사채 중 4월에 만기가 25% 가량이 집중돼 있어 건설사의 부담 가중되고 있다. 다만, 최근 정부의 주택시장 활성화 정책에 힘입어 주택 거래가 증가하는 가운데 주택 가격이 소폭의 회복세를 보이는 점은 긍정적 요인이다.

취득세 영구인하, 다주택자 양도세 중과 폐지 등 부동산 관련 세제가 개편되고 리모델링 수직증축 허용, 통합모기지 상품 출시 등 부동산 시장 회복을 위한 정부의 지원책 시행으로 매매심리를 봄날로 이끌고 있다. 그나마 다행스러운 것은 2014년 3월기준 주택매매가격은 전월대비 0.28% 상승, 7개월 연속 상승세를 기록했고 거래량도 주택매수 심리 개선 영향으로 증가세를 기록중이다.

|

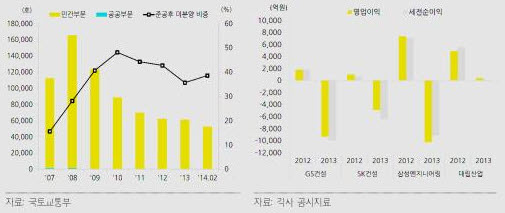

| △ 미분양 주택추이 및 건설사 실적 변화 |

주택시장 침체가 이어지는 가운데 일부 대형 건설사들의 해외 적자가 실적에 반영되면서 건설업 전반의 성장성 및 수익성 악화로 이어진 것으로 분석이다.

KB경영연구소는 안정성 지표는 전반적으로 약화되고 있다는 분석이다. 건설사의 안정성 지표는 매출 둔화 및 수익성 부진의 영향으로 전반적으로 약화돼 부채비율은 2009년 198.4%에서 2012년 156.6%로 하락했으나 2013년 3분기들어 171.7%로 상승했다고 밝혔다.

자기자본비율도 2009년 33.5%에서 2012년 39.0%까지 상승했고 2013년 3분기 36.8%로 하락했다. 유동비율은 건설사들이 부동산 등 자산 매각에 나선 결과 2013년 3분기 기준 124.3%로 전년대비 소폭 상승했다.

|

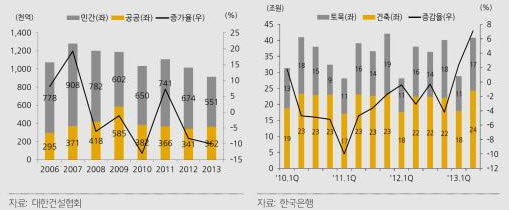

| △ 건설수주 및 투자 추이 |

국내시장 침체로 인해 대형 건설사들이 해외부문 사업을 확대하는 가운데 유로화 약세에 따른 유럽업체까지 수주에 적극적으로 참여하면서 수주 경쟁이 폭풍의 한 가운데 놓여 있는 셈이 되고 있다.

경쟁 격화에 따른 저가 수주와 프로젝트 관리 비용 증가로 인한 원가율 상승으로 해외 부문 수익에 크게 재미를 못보고 있다. 이에 2013년에 GS건설, SK건설, 삼성엔지니어링, 대림산업 등 대형 건설사들이 해외부문 손실을 실적에 반영이 그 대표적이다.

해외 프로젝트 과정에서 엎친데 덮친격으로 공기지연, 인건비 상승 등으로 인한 원가율 상승 가능성을 고려할 때, 해외 부문의 수익성 악화 우려는 늘 공존하고 있다. 건설사들은 해외 부문 손실을 만회하기 위해 국내 업체간 컨소시엄을 구성하거나 무분별한 수주 경쟁을 자제할 것으로 예상된다.

|

| △ 건설사 구조조정 현황 및 회사채 만기 도래 현황 |

공공부문 건설 원가율이 90% 이상 수준으로 높은 가운데 발주마저 감소 예상돼 건설업 침체가 지속되는 요인으로 작용할 전망이다. 미분양주택은 2009년 3월 16만5641호로 최대치를 기록한 후 꾸준히 줄어 2014년 2월 68% 감소한 5만2391호를 기록했다.

악성물량으로 분류되는 준공후 미분양 주택은 2009년 5만 호를 넘어서는 등 높은 수치를 기록했으나 2014년 2월 2만193호까지 하락했다. 건설사 재정악화의 발목을 잡고 있는 준공후 미분양 주택 비중은 2011년 3월 54.0%, 2014년 2월 38.5%에 이르고 있다.

최근 주택 수요 회복 및 정부의 부동산 활성화 정책 감안시 미분양 추가 해소에 대한 기대감도 커지고 있다. 수도권 주택 시장의 침체로 신규 분양이 이연된 결과 대기물량 부담이 단기간에 해소되기 어려운 상황이다.

그러나 불씨가 완전히 꺼진 것은 아니다. 정부 정책 시행 이후 주택 가격 상승과 매매 수요 확대로 이어지면서 물량 해소 및 신규 사업 추진 기대감 높아질 전망이다.

[저작권자ⓒ 이미디어. 무단전재-재배포 금지]